本文

所得金額の計算について

所得金額の計算方法

所得の種類と所得金額の計算方法は次のとおりです。

| 所得の種類 | 所得の計算方法 | |||

|---|---|---|---|---|

| 利子所得 | 公債,社債等の利子 | 収入金額 | ||

| 配当所得 | 株式や出資の配当等 | 収入金額-株式などの元本取得に要した負債の利子 | ||

| 不動産所得 | 地代,家賃,権利金等 | 収入金額-必要経費 | ||

| 事業所得 | 事業をしている場合に生じる所得 | 収入金額-必要経費 | ||

| 給与所得 | 給与,賃金,賞与等 | 収入金額-給与所得控除額 | ||

| 退職所得 | 退職金,退職手当等 | (収入金額-退職所得控除額)×1/2 | ||

| 山林所得 | 山林を売った場合に生じる所得 | 収入金額-必要経費-特別控除額※1 | ||

| 譲渡所得 |

総 合 課 税 |

ゴルフ会員権等を売った場合 |

所有期間5年以内 |

収入金額-取得費-譲渡費用-特別控除額※1 |

|

所有期間5年超 |

(収入金額-取得費-譲渡費用-特別控除額※1)×1/2 | |||

|

分 離 課 税 |

土地や建物等を売った場合 |

所有期間5年以内 |

収入金額-取得費-譲渡費用-特別控除額※2 | |

|

所有期間5年超 |

収入金額-取得費-譲渡費用-特別控除額※2 | |||

| 株式等を売った場合 |

申告分離課税 |

収入金額-取得費-譲渡費用 | ||

| 一時所得 | 生命保険の満期返戻金,競馬等の払戻金等 | 収入金額-必要経費-特別控除額※1 | ||

| 雑所得 | 公的年金等,上記にあてはまらない所得 |

次の合計額 ●公的年金等の収入金額-公的年金等控除額 ●公的年金等を除く雑所得の収入金額-必要経費 |

||

※1 特別控除額は,50万円を限度とします。

※2 特別控除額は,収用,居住用財産の譲渡等に限ります。

※注 次の所得等については,市県民税の所得の対象となりません。

障害年金や遺族年金

雇用保険の失業給付金

生活保護の給付金

通勤手当(限度額有り)

相続、贈与等によって取得した所得

給与所得の計算方法

給与所得は,必要経費に代わるものとして給与所得控除額を収入金額から差し引いて計算します。

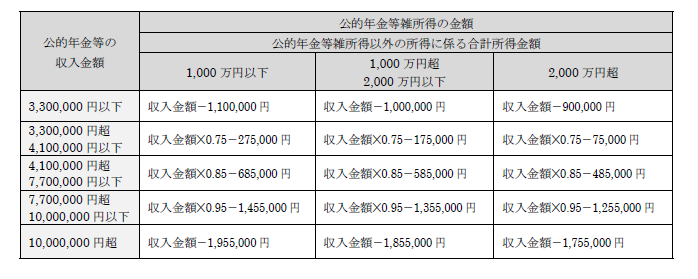

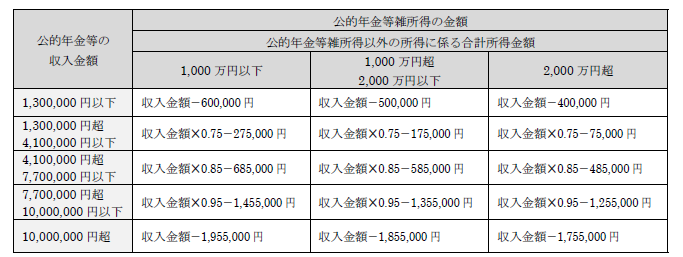

公的年金等所得の計算方法

公的年金所得の計算方法については次のとおりです。

〇受給者の年齢が65歳以上の場合

〇受給者の年齢が65歳未満の場合

所得金額調整控除

次に該当する場合は,給与所得から所得金額調整控除が所得控除の一種として控除されます。

(1)給与等の収入金額が850万円を超え,次のAからCのいずれかに該当する場合

A 本人が特別障害者に該当する

B 年齢23歳未満の扶養親族がいる

C 特別障害者である同一生計配偶者又は扶養親族がいる

・所得金額調整控除=(給与等の収入金額(1,000万円超の場合は1,000万円)-850万円)× 10%

(2)給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額の両方があり,給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額の合計額が10万円を超える場合

・所得金額調整控除額=(給与所得控除後の給与等の金額(10万円超の場合は10万円)+公的年金等に係る

雑所得の金額(10万円超の場合は10万円))-10万円

(1)(2)の両方に該当する場合は,(1)の控除後に(2)の金額を控除します。

<外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)