本文

特定環境保全公共下水道(北部処理区)の受益者負担金・下水道使用料

笠岡市特定環境保全公共下水道事業(北部処理区)

下水道の効率的な整備を図るため、笠岡市の北部地域においては、隣接する矢掛町公共下水道に接続し汚水処理を行う広域的下水道整備計画として、甲弩地区、走出地区、山口地区、新賀地区、関戸地区を計画区域(北部処理区)とする笠岡市特定環境保全公共下水道全体計画を策定し、平成19年度に事業認可及び、国庫補助事業の採択をうけ事業に着手し下水道を整備しています。

| 項 目 | 全 体 計 画 | 事 業 認 可 |

|---|---|---|

| 処理区名 | 北部処理区 |

北部処理区 |

| 計画目標年次 | 平成42年度 | 平成30年度 |

| 排除方式 | 分流式 | 分流式 |

| 下水道計画区域面積 | 143 ha | 73ha |

| 計画処理人口 | 3,000人 | 1,600人 |

受益者負担金制度について

1.受益者負担金とは?

道路や公園等の公共施設は利用者が不特定多数ですから、その建設費は、市税や国庫補助金で賄うことになります。下水道事業では、限られた範囲の人が下水道施設を利用することになります。即ち、下水道が整備された区域の皆さんは、下水道の使用によって、汚水は速やかに排除され周辺環境は向上し、トイレの水洗化により衛生的な生活となることや、公共用水域の水質汚濁が防止されるなどの有形無形の恩恵を受け、ついては下水道整備区域内の土地の利用価値が増すことになります。一方で、下水道を整備する区域が限定されているため、下水道の恩恵を受けることができない地区の住民がいます。

したがって、下水道の建設費用を、下水道の恩恵を受ける住民と受けない住民とが同じように納める市税で負担することは、負担の公平を欠くことになります。そのため下水道事業では、下水道整備によって利益を受ける人が事業費の一部を負担する制度である、受益者負担金制度を採用しています。

笠岡市は、公共下水道事業(笠岡処理区)では都市計画法第75条(注1)の規定より、受益の限度において負担金を徴収するものとし、昭和57年12月市議会において負担金条例を制定し、昭和59年度から負担金を徴収しています。また、特定環境保全公共下水道事業(北部処理区)では地方自治法第224条(注2)の規定より、受益の限度において分担金を徴収するものとし、平成22年12月市議会および平成23年9月市議会において負担金条例を改正しています。(以下では、下水道事業における受益者負担金及び分担金を「受益者負担金」または「負担金」と総称します。)

(注1) 都市計画法

第75条 国、都道府県または市町村は、都市計画事業によって著しく利益を受ける者があるときは、その利益を受ける限度において、この事業に要する費用の一部をこの利益を受ける者に負担させることができる。

(以下略)

(注2) 地方自治法

第224条 普通地方公共団体は、政令で定める場合を除くほか、数人または普通地方公共団体の一部に対し利益のある事件に関し、その必要な費用に充てるため、当該事件により特に利益を受ける者から、その受益の限度において、分担金を徴収することができる。

2.受益者とは?

受益者とは、下水道が整備された区域内に土地を所有されている方です。地上権、永小作権、質権または使用貸借により権利(一時使用のために設定された権利を除く。)の目的となっている土地については、所有者と権利者がお話の上で、どちらかを受益者と決めていただきます。

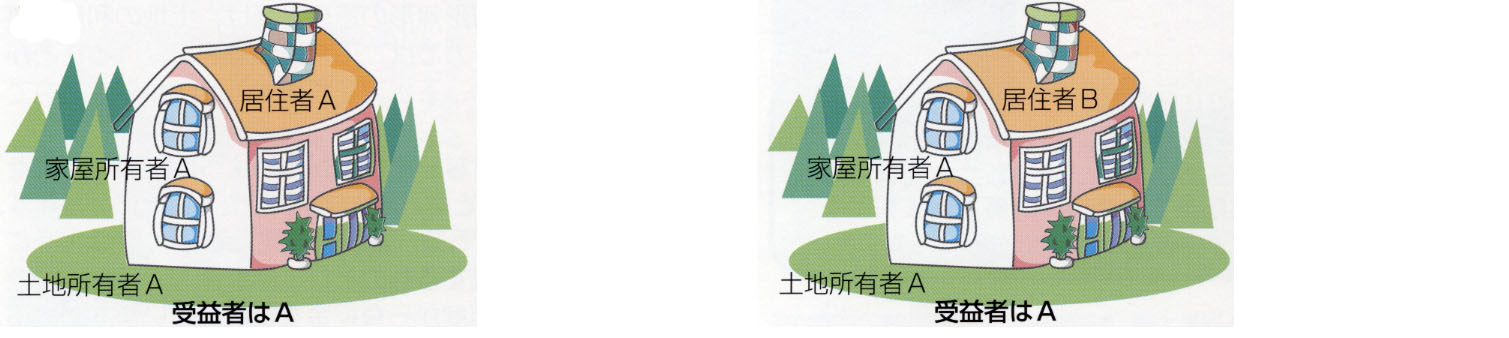

【例】

上の例のように、土地所有者、家屋所有者、居住者ともAさん、または、土地所有者と家屋所有者がAさんで居住者がBさんというような場合は、受益者はAさんになります。

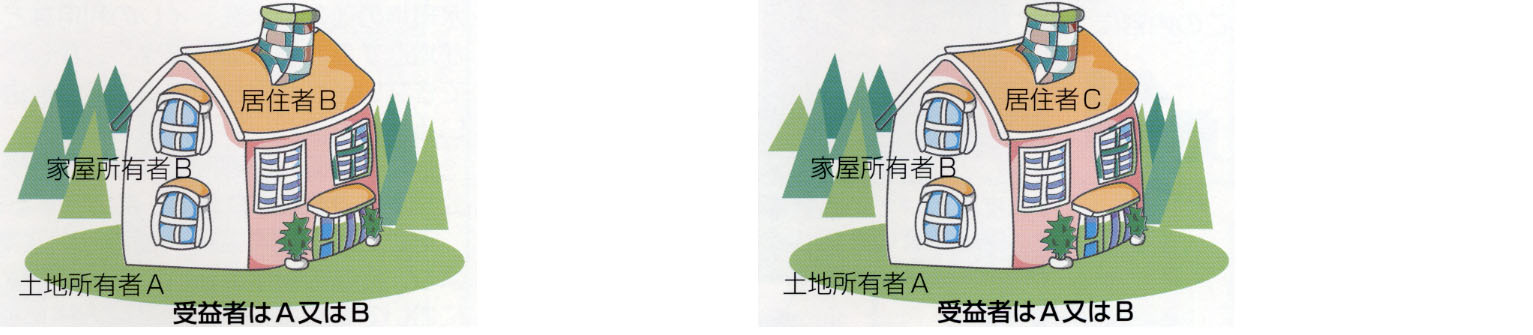

次に、土地所有者がAさん、家屋所有者及び居住者がBさん、または、土地所有者がAさん、家屋所有者がBさん、居住者がCさんというような場合の受益者は、AさんまたはBさんのどちらかになります。

3.受益者の申告について

下水道が整備された区域内に土地を所有している方には、地番、地積等を記入した「受益者負担金申告書」を送付しますので、内容を確認のうえ、申告してください。受益地となった土地が共有であったり、所有者が死亡している場合には、代表者を定めて申告してください。

申告がない場合は、土地登記簿 、または、課税台帳に基づき、賦課することになります。

なお、北部処理区では、下水道工事の際の公共ます設置調査等で、土地の所有者以外の方で受益者となる方があらかじめ判明している場合については、その方に「受益者負担金申告書」を送付しますので内容を確認のうえ、申告してください。

5月初旬 下水道課から下水道整備区域内の土地所有者へ受益者負担金申告書を発送

5月下旬 土地所有者から下水道課へ申告書を返送

7月初旬 下水道課から受益者へ負担金決定通知書及び負担金納付書を発送

7月末 負担金第一期分納期限

4.負担金の額は?

受益者負担金は、1宅地(住居の敷地)につき35万円です。北部処理区内の負担金は定額制を採用しており、土地の面積には関係しません。なお、事務所・事業所・学校等については改めて算出します。

5.負担金の賦課の時期は?

原則として、下水道工事が完成し、供用開始の公示をした区域を翌年度に賦課する方法を採用しています。

6.負担金の納付方法は?

北部処理区では、負担金の総額を5年に分割し、更に1年を4期に分けて、納入通知書により納付していただきます。(口座振替制度はありません。)

|

期 |

1期 | 2期 | 3期 | 4期 | |

|---|---|---|---|---|---|

| 納期限 |

7月31日 |

9月30日 | 11月30日 | 2月末 | 年計 |

|

1年目 |

27,000円 | 17,000円 | 17,000円 | 17,000円 | 78,000円 |

|

2年目 |

17,000円 | 17,000円 | 17,000円 | 17,000円 | 68,000円 |

| 3年目 | 17,000円 | 17,000円 | 17,000円 | 17,000円 | 68,000円 |

| 4年目 | 17,000円 | 17,000円 | 17,000円 | 17,000円 | 68,000円 |

| 5年目 | 17,000円 | 17,000円 | 17,000円 | 17,000円 | 68,000円 |

分割納付の端数処理(分割金額に1000円未満の端数があるときは、その端数は最初の年度の第1期分の分割金額に合算する)により、1年目第1期は27,000円となります。

7.【重要】一括納付報奨金(前納報奨金)制度の廃止について

下水道事業受益者負担金及び分担金の一括徴収における前納報奨金制度は、負担金の早期確保や納付意識の向上などの成果を上げてきましたが、一括納付できない方との公平性などを考慮し、令和元年度をもって廃止することとなりました。

なお、制度廃止後も引き続き負担金及び分担金を一括でご納付いただけます。

下水道使用料について

1.下水道使用料とは?

下水道施設の維持管理には相当な費用を要します。これらの費用は下水道使用料(以下「使用料」)で賄われることになります。使用料は水道の使用水量によって算定します。つまり、水道の使用水量が下水道を使用した水量であるとみなして、2ヵ月に1回、水道料金と同時に納めていただきます。

納付の方法は、水道料金を納付している方法と同じです。

2.下水道使用料の算定方法について

下水道使用料料金表(1ヵ月あたり、消費税別)

上記の料金表により算定された額に、10%の消費税が加算されます。

【例】

水道使用量40m³(2ヵ月)の場合の下水道使用料は、

基本料金(16m³) 800円×2ヵ月=1,600円

超過料金(24m³) 130円×24m³=3,120円

消費税(1,600円+3,120円)×0.1=472円

合計 5,192円となります。

3.井戸水(地下水など)を使用されている場合

- 上水道と井戸水併用で使用の場合は、上水道の使用量に1世帯3人までは6m³ 、3人を越える場合は、1人増すごとに2m³を加えた量になります。

- 井戸水のみを使用の場合は、1世帯3人まで12m³ 、3人を超える場合は、1人増すごとに4m³ となります。