本文

老朽空き家等解体撤去に係る固定資産税等相当額一部助成金について

老朽空き家等解体撤去に係る固定資産税等相当額一部助成金について

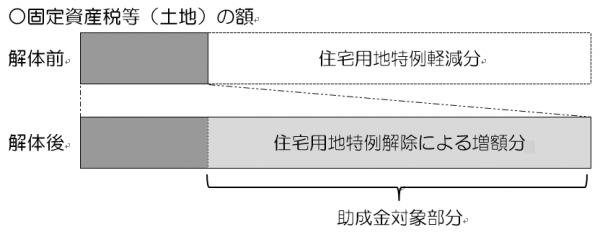

住宅を解体撤去して更地にすると、土地固定資産税等の軽減(住宅用地特例の適用)がなくなり、元の税額に戻る(高くなる)場合があり、このことが空き家が放置される要因の一つになっているといわれています。

笠岡市では老朽空き家が管理不全な状態になることを防止し、不動産市場への流通を促進するため、住宅を解体撤去したことによる固定資産税等の増額分に相当する額を最大3年間、助成金として交付します。

交付を受けるにあたっては、次の要件を満たすことが必要ですので、撤去前に定住促進センターまでお問合せください。

助成対象となる建物

笠岡市の固定資産税課税台帳に登録されている家屋で、いずれかの要件に該当する家屋が対象です。

(1)昭和56年以前に建築された家屋 (※建築基準法の耐震基準変更による。)

(2)笠岡市空家等除却事業補助金交付要綱第4条第3項及び別表に規定する特定空家等判断基準による評点が100点以上の家屋

(※空家等対策の推進に関する特別措置法第14条第2項の規定に基づき勧告されたものは除く。)

助成対象となる土地

(1)対象となる家屋の固定資産税等が住宅用地特例を受けているもので、家屋の解体撤去後は更地であること

(2)所有権以外の権利が設定されていないこと

(3)解体撤去後、営利目的で使用していないこと

(4)解体撤去後、所有者を相続以外の理由で変更していないこと

(5)老朽空き家等が解体撤去された日の属する年の1月1日を賦課期日とする年度以降の固定資産税において、課税地目が宅地であること

助成対象者

(1)平成30年1月2日以降に対象となる家屋を解体撤去したことにより、住宅用地特例が解除された土地の固定資産税等が、平成31年4月以降新たに賦課された所有者等であること

(2) 助成対象者及び同一世帯の者全員に、本市の市税及び税外収入金の滞納がないこと

助成額

(1)助成金の対象は、家屋解体撤去後に賦課される(住宅用地特例が解除された)土地の固定資産税及び都市計画税となります。

(2)助成金の額は、住宅用地特例の特例措置相当の固定資産税及び都市計画税の額とします。なお、額は申請年度毎に算出します(100円未満の端数切捨て)。

(3)助成金は、原則として助成対象者に係る各年度の固定資産税及び都市計画税が完納されたことが確認できた後に交付します。

申請の流れ

(1) 解体前にご相談 → (2) 解体撤去 → (3) 土地固定資産税納税通知書送達 → (4) 固定資産税の納付(完納) → (5) 交付申請→ ≪書類審査≫ → ≪交付決定≫ → (6) 助成金の請求 → ≪助成金の支払い≫

※( )は申請者による手続、≪ ≫は市が実施

申請書類

手書き用、またはPC入力用のいずれかの方法で提出してください。

申請書類一式【手書き用】 ※「請求書」のみ氏名の後に押印をお願いします。

申請書類一式【PC入力用】 ※全ての書類の氏名の後に押印をお願いします。

<外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

皆さまのご意見をお聞かせください

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)