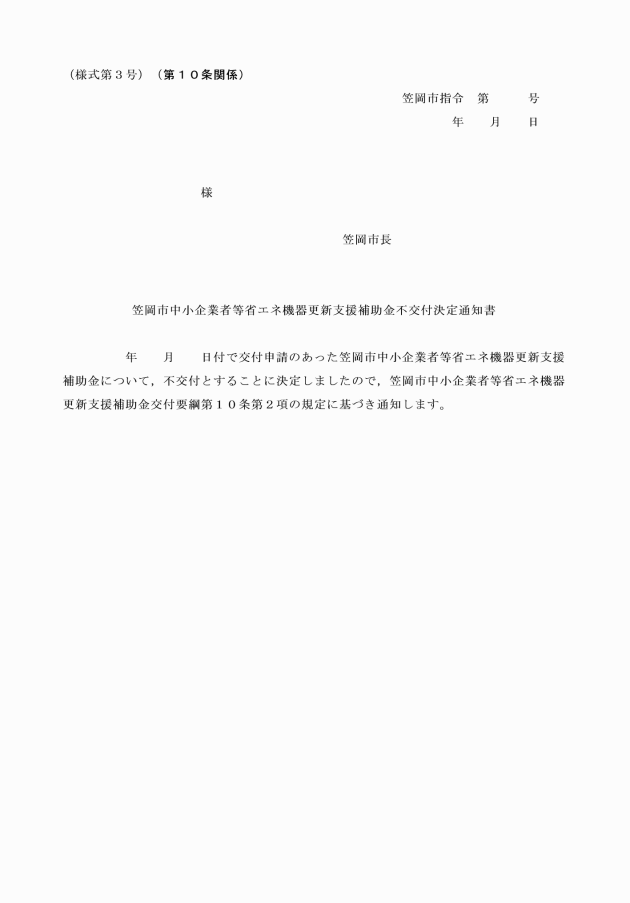

○笠岡市中小企業者等省エネ機器更新支援補助金交付要綱

令和7年3月31日

告示第113号

(趣旨)

第1条 エネルギー価格の高騰の影響を受ける市内の中小企業者・小規模企業者を支援するため,市内の工場・店舗・事務所等で使用する事業用の設備・機器を更新し,省エネ化するための必要な経費に対し,予算の範囲内において,笠岡市中小企業者等省エネ機器更新支援補助金(以下「補助金」という。)を交付するものとし,笠岡市補助金等交付規則(昭和60年笠岡市規則第8号)に定めるもののほか,必要な事項をこの要綱に定めるものとする。

(1) 中小企業者・小規模企業者 別表第1のとおり

(2) 大企業 中小企業者・小規模企業者以外の事業者。また,自治体等の公的機関に関しても大企業とみなす。

(3) みなし大企業 次のいずれかに該当する中小企業者・小規模企業者

ア 発行済み株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有している企業

イ 発行済み株式の総数又は出資価格の総額の3分の2以上を大企業が所有している企業

ウ 大企業の役員又は職員を兼ねている者が,役員総数の2分の1以上を占めている企業

(4) 補助事業 補助金の交付の対象となる事業をいう。

(5) 補助事業者 補助金の交付の決定を受け,補助事業を行う者をいう。

(補助事業者)

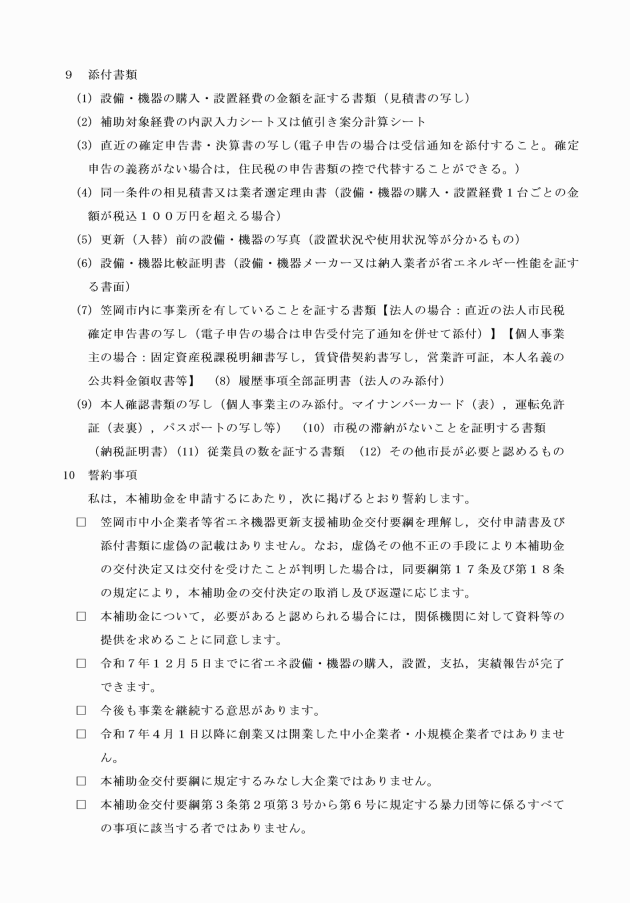

第3条 補助事業者は,次の各号の要件をすべて満たす市内の中小企業者・小規模企業者とする。ただし,これまでに笠岡市中小企業者等省エネ機器更新支援補助金の交付を受けた者を除く。

(1) 笠岡市内に事業所を有する者

(2) 令和7年12月5日までに省エネ設備・機器の購入,設置,支払,実績報告が完了できる者

(3) 今後も事業を継続する意思がある者

(1) 令和7年4月1日以降に創業又は開業した中小企業者・小規模企業者

(2) みなし大企業

(3) 法人又は個人事業主(以下,「法人等」という。)が,暴力団(暴力団員による不当な行為の防止等に関する法律(平成3年法律第77号)第2条第2項に規定する暴力団をいう。以下同じ。)であるとき,又は法人等の役員等(個人事業主である場合はその者,法人である場合は役員又は支店若しくは営業所(常時契約を締結する事業所をいう。)の代表者をいう。以下同じ。)が,暴力団員(同法第2条第6項に規定する暴力団員をいう。以下同じ。)であるとき。

(4) 役員等が,自己,自社若しくは第三者の不正利益を図る目的又は第三者に損害を加える目的をもって,暴力団又は暴力団員を利用するなどしているとき。

(5) 役員等が,暴力団又は暴力団員に対して,資金等を供給し,又は便宜を供与するなど直接的あるいは積極的に暴力団の維持,運営に協力し,若しくは関与しているとき。

(6) 役員等が,暴力団又は暴力団員であることを知りながら,これと社会的に非難されるべき関係を有しているとき。

(7) 市税の滞納がある者

(補助事業)

第4条 補助事業は,次の各号いずれにも該当する事業とする。

(1) 市内の工場・店舗・事務所等で使用する事業用の設備・機器を更新し,省エネ化するもの

(2) 対象設備・機器は,LED照明設備,空調機器,冷凍・冷蔵庫とする。

(3) 更新前と比較し,設備・機器1台(LED照明設備の場合は一式)ごとに5%以上の省エネルギー効果が見込まれるもの

(4) 更新する対象設備・機器に係る補助対象経費の合計金額は30万円以上(税抜)とする。

(1) 自宅兼事務所等に設置するもの

(2) 事業用ではない省エネ設備・機器を導入するもの

(補助対象期間)

第5条 補助事業は交付決定後に着手し,令和7年12月5日までに完了しなければならない。

(補助対象経費)

第6条 補助金の交付額の算定に当たって対象となる経費(以下「補助対象経費」という。)は,第4条第1項第2号に規定する対象設備・機器となるLED照明設備,空調機器,冷凍・冷蔵庫の購入費,運搬費及び設置工事費に係る経費のうち,市が必要かつ適当と認めるものとする。

2 補助金の交付額の算定に当たって対象外となる経費(以下「補助対象外経費」という。)は別表第2に掲げるものとする。

(補助金の額)

第7条 補助金の額は,補助対象経費に3分の1を乗じて得た額(その額に1,000円未満の端数があるときは,これを切り捨てた額)とし,上限50万円,下限10万円とする。

2 補助金は,予算の範囲内で交付する。

(交付申請)

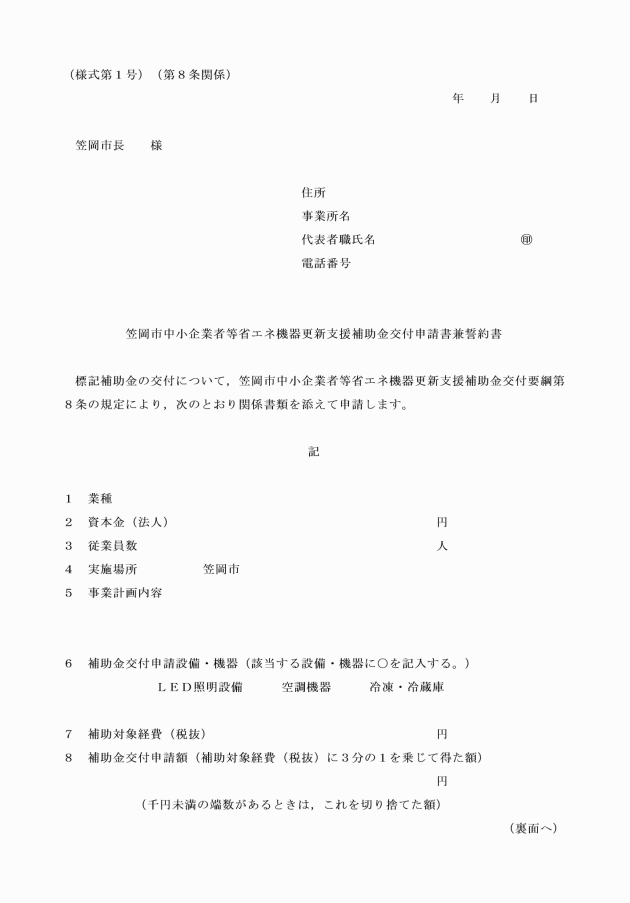

第8条 補助金の交付を受けようとする者(以下「申請者」という。)は,この要綱で定める条項の適用を受けることについて同意した上で,以降の申請を行わなければならない。申請者は,笠岡市中小企業者等省エネ機器更新支援補助金交付申請書兼誓約書(様式第1号)に次に掲げる書類を添えて,別に定める期日までに市長に交付申請を行うものとする。

(1) 設備・機器の購入・設置経費の金額を証する書類(見積書の写し)

(2) 補助対象経費の内訳入力シート又は値引き案分計算シート

(3) 直近の確定申告書・決算書の写し(電子申告の場合は受信通知を添付すること。確定申告の義務がない場合は,住民税の申告書類の控で代替することができる。)

(4) 同一条件の相見積書又は業者選定理由書(設備・機器の購入・設置経費1台ごとの金額が税込100万円を超える場合)

(5) 更新(入替)前の設備・機器の写真(設置状況や使用状況等が分かるもの)

(6) 設備・機器比較証明書(設備・機器メーカー又は納入業者が省エネルギー性能を証する書面)

(7) 笠岡市内に事業所を有していることを証する書類

ア 法人の場合:直近の法人市民税確定申告書の写し(電子申告の場合は申告受付完了通知を併せて添付)

イ 個人事業主の場合:固定資産税課税明細書写し,賃貸借契約書写し,営業許可証,本人名義の公共料金領収書等

(8) 履歴事項全部証明書(法人のみ添付)

(9) 本人確認書類の写し(個人事業主のみ添付。マイナンバーカード(表),運転免許証(表裏),パスポートの写し等)

(10) 市税の滞納がないことを証明する書類(納税証明書)

(11) 従業員の数を証する書類

(12) その他,市長が必要と認めるもの

(補助金の申請の制限)

第9条 本補助金の交付申請の回数は,同一の事業者について1回限りとする。

(変更承認)

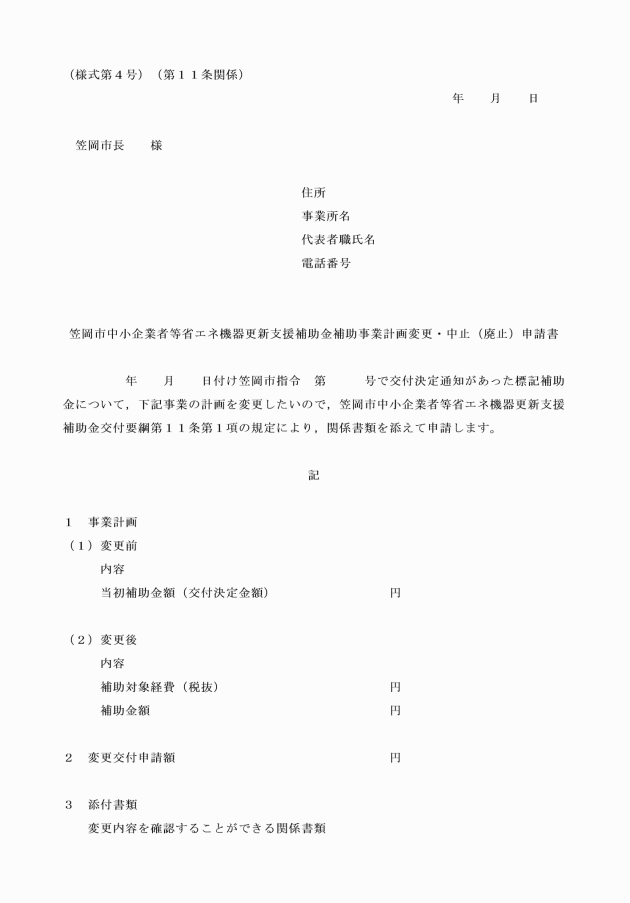

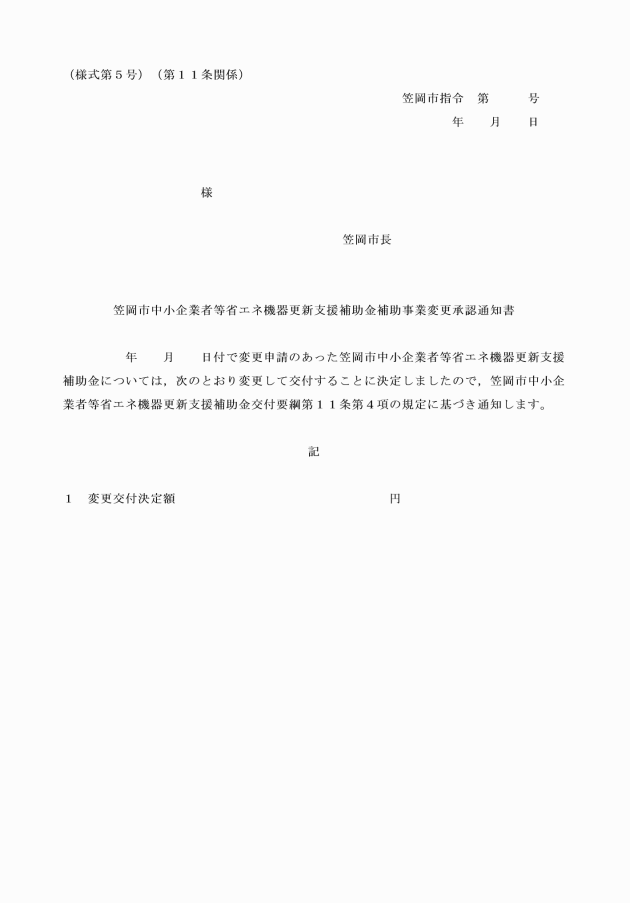

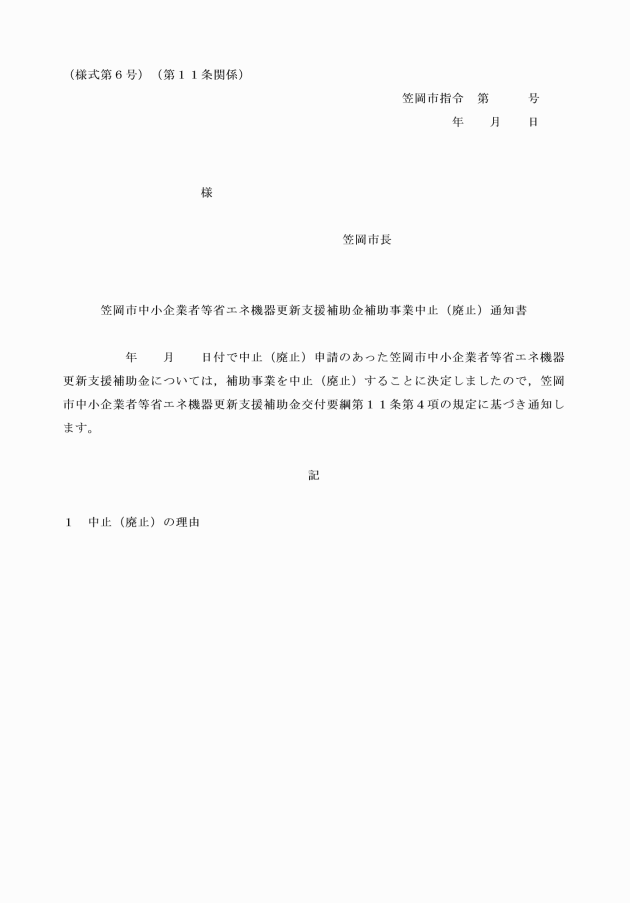

第11条 補助事業者は,補助事業の計画を変更(市長の定める軽微な変更に係るものを除く。)しようとするとき,又は補助事業を中止し,若しくは廃止しようとするときは,遅滞なく笠岡市中小企業者等省エネ機器更新支援補助金補助事業計画変更・中止(廃止)申請書(様式第4号)に,変更内容を確認することができる関係書類を添えて市長に提出し,その承認を受けなければならない。

2 前項に規定する市長の定める軽微な変更は,補助対象経費の合計について,20%を超える増減がある場合以外の変更とする。

3 以下の内容については変更を認めないものとする。

(1) 補助金額の増額にあたる変更

(2) 使用用途の異なる設備・機器への変更

(3) 更新(入替)前の設備・機器の変更

(状況報告)

第12条 市長は,補助事業の適正を期すため必要があるときは,補助事業者に対し報告を求め,又は職員に事業場に立ち入り,帳簿書類,その他の物件を検査させ,若しくは補助事業関係者に質問させることができる。

2 市長は,前項の調査により,この要綱に適合しない事実が明らかになった場合には,補助事業者に対して,適合させるための措置を執ることを指示することができる。

3 補助事業者は,前項の規定による指示を受けたときは,これを誠実に順守しなければならない。

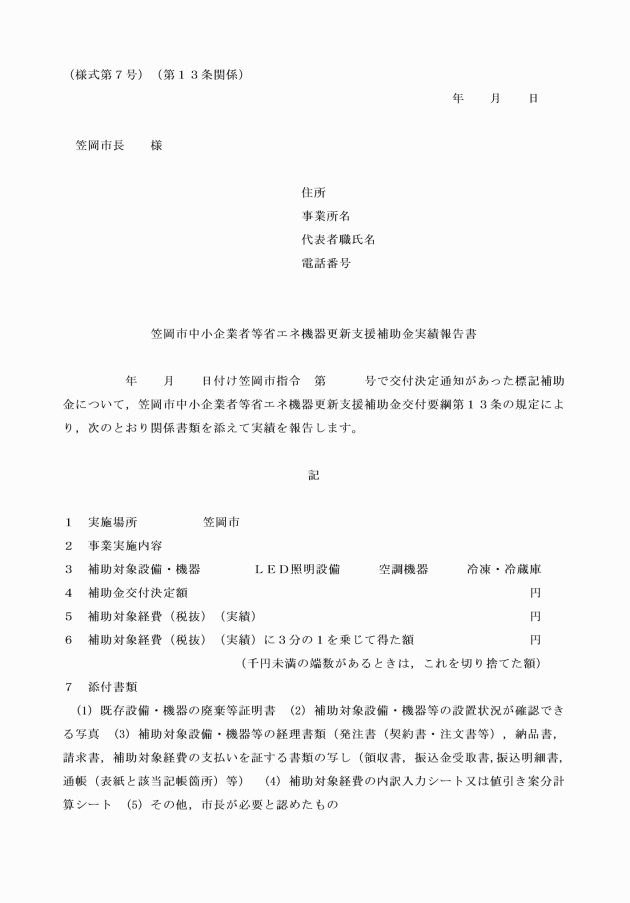

(実績報告)

第13条 補助事業者は,補助事業を完了したときは,その日から起算して20日経過した日又は令和7年12月5日のいずれか早い日までに笠岡市中小企業者等省エネ機器更新支援補助金実績報告書(様式第7号)を市長に提出しなければならない。実績報告時に提出する書類は次のとおりとする。

(1) 既存設備・機器の廃棄等証明書

(2) 補助対象設備・機器等の設置状況が確認できる写真

(3) 補助対象設備・機器等の経理書類(発注書(契約書・注文書等),納品書,請求書,補助対象経費の支払いを証する書類の写し(領収書,振込金受取書,振込明細書,通帳(表紙と該当記帳箇所)等)

(4) 補助対象経費の内訳入力シート又は値引き案分計算シート

(5) その他,市長が必要と認めたもの

(補助金の支払)

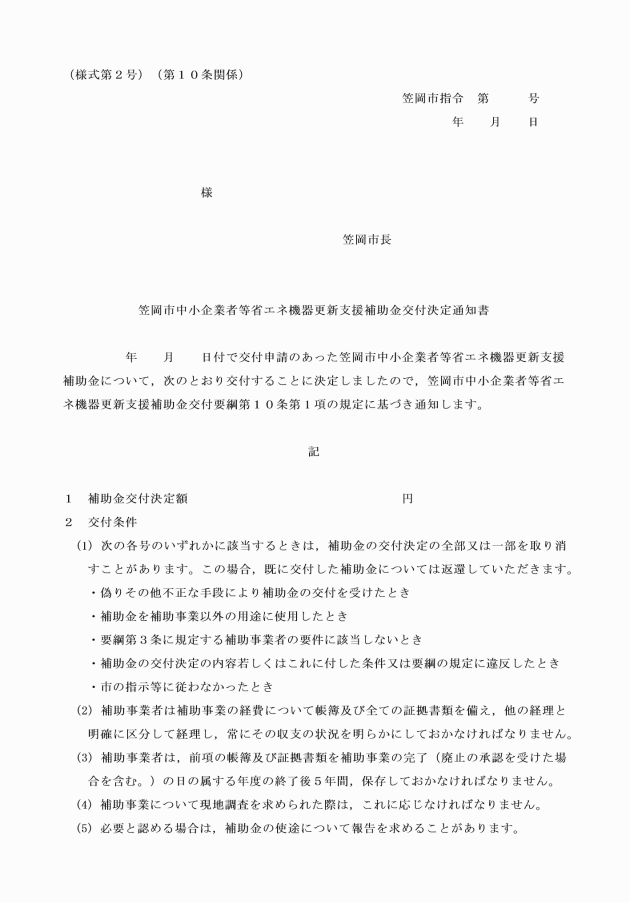

第16条 補助金は,前条の規定により交付すべき補助金の額を確定した後に支払うものとする。

2 市長は,補助事業者から適正な請求書を受け取った後,遅滞なく補助金を支払うものとする。

(1) 偽りその他不正な手段により補助金の交付を受けたとき

(2) 補助金を補助事業以外の用途に使用したとき

(3) 第3条に規定する補助事業者の要件に該当しないとき

(4) 補助金の交付決定の内容若しくはこれに付した条件又はこの要綱の規定に違反したとき

(5) 市長の指示等に従わなかったとき

2 前項の規定は,補助事業等について交付すべき補助金の額の確定があった後についても適用する。

(補助金の返還等)

第18条 市長は,前条の取消しをした場合において,既に当該補助金が交付されているときは,期限を付して当該補助金の全部又は一部の返還を命ずることができる。

(補助事業の経理等)

第19条 補助事業者は,補助事業の経費について帳簿及び全ての証拠書類を備え,他の経理と明確に区分して管理し,常にその収支の状況を明らかにしておかなければならない。

2 補助事業者は,前項の帳簿及び証拠書類を補助事業の完了(廃止の承認を受けた場合を含む。)の日の属する年度の終了後5年間,保存しておかなければならない。

(財産の管理及び処分)

第20条 補助事業者は,補助事業により取得し又は効用が増加した財産(以下「取得財産等」という。)について,補助事業完了後も管理台帳等によりその保管状況を明らかにし,善良な管理者の注意をもって管理しなければならない。

2 補助事業者は,単価50万円(税抜)以上の取得財産等について,補助事業の完了した日の属する会計年度の終了後5年を経過する日以前に,補助金により取得し,又は効用が増加した財産を補助金の交付の目的に反して使用し,譲渡し,交換し,貸し付け,又は担保に供しようとするときは,あらかじめ,笠岡市中小企業者等省エネ機器更新支援補助金取得財産の処分申請書(様式第11号)を市長に提出し,承認を受けなければならない。

3 市は,前項の承認をした補助事業者に対し,当該承認に係る財産を処分したことにより収入があったときは,交付した補助金の全部又は一部に相当する金額を市に納付させることができるものとする。

(その他)

第21条 この要綱に定めのない事項については,市長が別に定める。

附則

(施行期日)

1 この要綱は,令和7年4月1日から施行する。

(失効期限)

2 この要綱は,令和8年3月31日限り,その効力を失う。

別表第1(第2条関係)

本補助金における中小企業者・小規模企業者の定義 | |||

支給対象となりうる者 | 支給対象にならない者 | ||

○会社及び会社に準ずる営利法人 (株式会社,合名会社,合資会社,合同会社,特例有限会社,企業組合・協業組合) ○個人事業主(商工業者であること) ○以下の要件を満たした特定非営利活動法人 ①法人税法上の収益事業(法人税法施行令第5条に規定される34事業)を行っていること ②認定特定非営利活動法人でないこと | ○法人税法(昭和40年法律第34号)別表第一に規定する公共法人 ○協同組合等の組合 ○任意団体 等 ○宗教上の組織又は団体,政治団体 ○風俗営業等の規制及び業務の適正化等に関する法律(昭和23年法律第122号)第2条第5項に規定する性風俗関連特殊営業又は当該営業に係る同条第13項に規定する接客業務受託営業を行う事業者 ○医療法人,社会福祉法人,学校法人,一般社団法人,公益社団法人,一般財団法人,公益財団法人,認定特定非営利活動法人,(病院・助産所等を個人名義で開設している)医師,歯科医師,助産師 ○個人農林漁業者及び農事組合法人 ○本補助金の趣旨及び目的に照らして適当でないと認められる事業者 | ||

基準分類表 | 資本金の額又は出資の総額 | 常時使用する従業員の数 | |

①製造業,建設業,運輸業,その他の業種(②から④までに掲げる業種を除く。) | 3億円以下 | 300人以下 | |

②卸売業 | 1億円以下 | 100人以下 | |

③サービス業 | 5千万円以下 | 100人以下 | |

④小売業 | 5千万円以下 | 50人以下 | |

別表第2(第6条関係)

補助対象外経費 ※次にあげる経費は補助の対象になりません。

① 交付決定よりも前に事業に着手(契約,発注,購入等)した経費 ② 関連会社(資本関係のある会社,役員を兼任している会社,代表者の親族(2親等以内)が代表者若しくは役員として属する会社等),代表者の親族(2親等以内)から購入等した経費 ③ 国・県・市等,他の補助金の対象となっている経費 ④ 一般価格や市場相場と比べて著しく高価なもの及び中古品 ⑤ 他の業務に使用できる汎用性の高い設備・機器等(事務用のパソコン,プリンタ,タブレット等) ⑥ 太陽光発電設備等,再生可能エネルギーを活用した設備・機器 ⑦ 自社で製造した設備・機器 ⑧ 設備・機器等の設置場所の整備工事,基礎工事に要する経費 ⑨ 既存設備・機器等の撤去費用 ⑩ 既存設備・機器等の廃棄費用(処分費用,フロン回収費用),リサイクル料金 ⑪ 既存設備・機器の改良・改修に要する費用 ⑫ ポイント払による経費 ⑬ 建物,構築物の購入等に要する経費 ⑭ 工作機械,高性能ボイラ,厨房機器 ⑮ 自動車等車両(重機,フォークリフト等を含む。) ⑯ レンタル又はリースする場合の費用 ⑰ 本補助金申請に係る書類作成支援や郵送料等の費用 ⑱ 公租公課(消費税及び地方消費税) ⑲ 継続的経費(家賃,駐車場代,光熱水費等) ⑳ 人件費(給与,役員報酬等) ((21)) 文房具・事務用品等の消耗品費(はさみ,ペン,封筒,インクカートリッジ,CD/DVD,USBメモリ,電池等) ((22)) 通信費(切手代,携帯電話料金,wi―fi使用料,インターネット回線使用料,プロバイダー料金等) ((23)) 支払にかかる手数料等(振込手数料,代引手数料,ネット決済手数料等) ((24)) 決算書作成や税務申告等のために税理士・会計士等に支払う費用,訴訟等のための弁護士費用 ((25)) 各種保険料等 ((26)) 借入金の支払利息・遅延損害金・損失補填等 ((27)) 飲食・接待等の係る費用 ((28)) 公的な資金の用途として社会通念上不適切と認められる経費 ((29)) 補助対象経費の支払いを証する書類の写し(領収書等)により支払いの事実が確認できない経費 |